- L’assurance PNO est-elle obligatoire ?

- Quels sont les avantages d’une assurance PNO ?

- Les avantages pour les propriétaires

- L’avantage pour les professionnels en immobilier

- Quelles sont les garanties de l’assurance PNO ?

- Les garanties de base

- Les garanties complémentaires

Vous avez fait un investissement immobilier. En tant que propriétaire bailleur, vous êtes donc ce qu’on appelle un “propriétaire non-occupant”. Votre patrimoine doit être protégé, afin d’éviter toute surprise (dégât des eaux, incendie, etc.) et de préserver sa valeur. C’est pour cela qu’il est important de souscrire à une assurance Propriétaire Non-Occupant – PNO. Elle vous permet d’avoir l’esprit tranquille et d’être serein en cas de sinistre, que le logement soit vacant, loué ou occupé à titre gratuit. Pour cela, connaître les nombreux avantages, ainsi que certaines informations liés à cette assurance sont intéressants pour vous : Gest’in vous explique tout !

1. L’assurance PNO est-elle obligatoire?

La loi ALUR du 24 mars 2014 instaure une nouvelle obligation vis-à-vis des assurances pour les biens en copropriété. L’article 9-1 de cette loi exige que chaque propriétaire – qu’il soit occupant ou non-occupant – doit être couvert par une assurance de responsabilité civile.

Toutefois, l’assurance PNO n’est pas obligatoire pour tous les propriétaires non-occupants. En effet, si le bien non occupé est situé dans une copropriété, l’assurance PNO est obligatoire. En revanche, si le bien n’est pas situé dans une copropriété, l’obligation liée à la loi ALUR ne s’applique pas. Cependant, elle reste vivement conseillée, car elle apporte une couverture supplémentaire en cas de sinistre.

L’assurance PNO est un contrat d’habitation comme les autres et s’apparente à une assurance multirisque habitation. Elle peut être résiliée à tout moment suite à la première année de contrat. Elle apporte des garanties supplémentaires relatives à la non-occupation du bien par son propriétaire. Grâce à l’assurance, il évite de prendre à sa charge un dommage matériel, immatériel ou corporel pour lequel il serait tenu responsable. Elle couvre tous les coûts et réduit les risques de poursuites judiciaires.

2. Quels sont les avantages d’une assurance PNO?

Les avantages pour les propriétaires

Offrir une protection complète pour les propriétaires est l’intérêt principal de cette assurance, qu’il soit vacant ou loué. Si le logement est vacant, en cas de sinistre ou de dégradations volontaires, l’assuré est indemnisé. Cela lui permet de réduire les coûts de réparations. Si le logement est occupé, l’assurance PNO vient compléter l’assurance du locataire qui n’est parfois pas assez complète lors d’un incident. Ainsi, elle intervient et couvre les dommages non pris en charge par le contrat d’assurance habitation du locataire. Dans le cadre d’une copropriété, le bailleur est également couvert si le dommage causé provient d’une tierce personne ou des parties communes.

L’avantage pour les professionnels en immobilier

Les professionnels en immobilier, en charge de la gestion locative de biens, ont pour obligation le “devoir de conseil” envers les propriétaires bailleurs.

Ils se doivent de l’informer des diverses obligations, telle que l’obligation de souscription à l’assurance PNO pour les copropriétaires. Dans le cas où un sinistre non couvert a lieu et que le propriétaire n’ait pas été mis au courant de l’obligation de l’assurance PNO, celui-ci peut se retourner contre son professionnel. Les agences immobilières et mandataires ont tout intérêt à conseiller les propriétaires bailleurs, en leur qualité de professionnel, mais aussi pour protéger leur activité. C’est par ailleurs un excellent moyen de fidéliser les propriétaires en garantissant la protection de leurs investissements et revenus locatifs.

3. Quelles sont les garanties de l’assurance PNO?

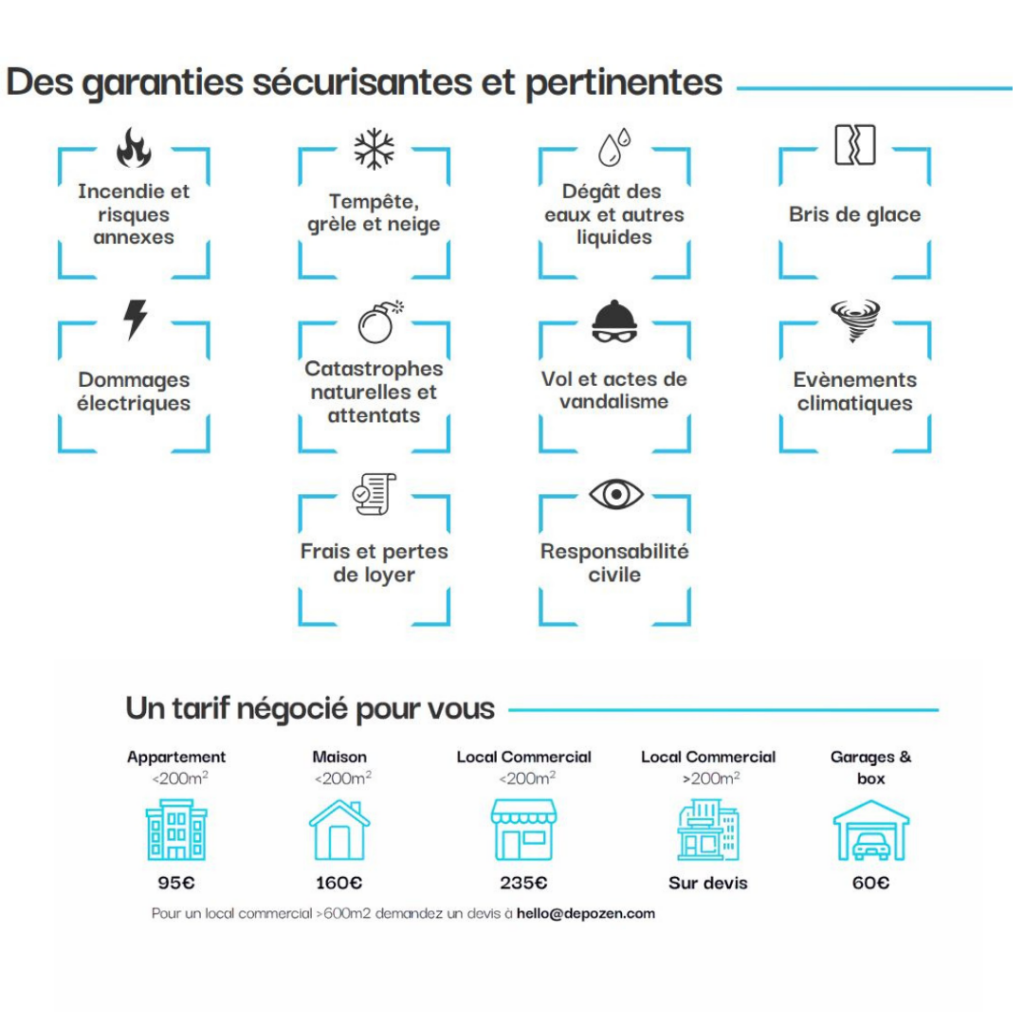

Les garanties de base

L’assurance propriétaire non-occupant propose plusieurs garanties, afin de couvrir les logements en cas de sinistre. Les garanties dites “de base”, soit les plus courantes, sont :

- La responsabilité civile incluse couvre les dommages causés aux tiers dont vous êtes responsables et couverts.

- Le dégât des eaux, l’ensemble des coûts liés aux réparations d’un dégât des eaux sont pris en charge.

- L’incendie, les dommages sont entièrement remboursés.

- Le bris de glace, remplacement des fenêtres vitres et porte-fenêtre dans les cas de cambriolage, accident ou aléa climatique.

- Le vol ou vandalisme, les biens sont couverts s’ils ont été abîmés ou volés.

- Les catastrophes naturelles, pour les dégâts causés par tempêtes, inondations ou intempéries sont prises en charge par l’assureur si l’état de la catastrophe a été décrété.

- Les dommages électriques suite aux dégâts causés par un appareil électrique défaillant, uniquement dans le cas d’une location meublée.

- Les recours des tiers, en cas de plainte à votre égard suite à un sinistre qui provient de votre logement, l’assurance couvre votre responsabilité civile et vous permet de bénéficier d’une assistance juridique.

Les garanties complémentaires

Il est également possible de bénéficier d’une protection plus complète. Cependant, c’est à vous de souscrire à ces options complémentaires si vous le souhaitez.

- La garantie loyers impayés, autrement dit la GLI permet de se protéger des impayés et retards de paiement du locataire. Par exemple, chez Gest’in nous vous proposons la GLI à 2.80% TTC.

- La garantie des vices de construction agit suite à une malfaçon portant sur la qualité technique de l’ouvrage le rendant impropre contrairement à ce qui était prévu.

- La garantie des défauts d’entretien, indemnisation de la part de l’assureur si le locataire n’a pas pris soin du logement.

- Les recours des locataires : si un locataire se retourne contre vous en justice vous êtes protégé.

- L’assistance juridique, vous avez un litige avec votre voisinage, vous bénéficiez d’une aide juridique avec l’assistance d’un avocat lors d’une procédure judiciaire.

- Le rééquipement à neuf, lors d’un sinistre dans un bien, le bien endommagé est indemnisé selon sa valeur de remplacement à la date du sinistre.

Pour conclure, l’assurance PNO vous assure une protection optimale de votre bien, qu’il soit occupé ou non. De plus, il existe différentes garanties supplémentaires qui peuvent aussi être mises en place, afin d’être à l’abri du moindre sinistre. Si votre bien est situé au sein d’une copropriété, dans ce cas-là, l’assurance PNO est obligatoire.