22 ce n’est pas la Police, non c’est le nombre d’acheteurs que j’ai actuellement et qui ont les fonds disponible pour réaliser leur rêve de venir vivre en Morbihan.

Pour être plus serein,j’ai sélectionné 4 critères fondamentaux pour vous aider à déterminer le meilleur candidat acheteur.

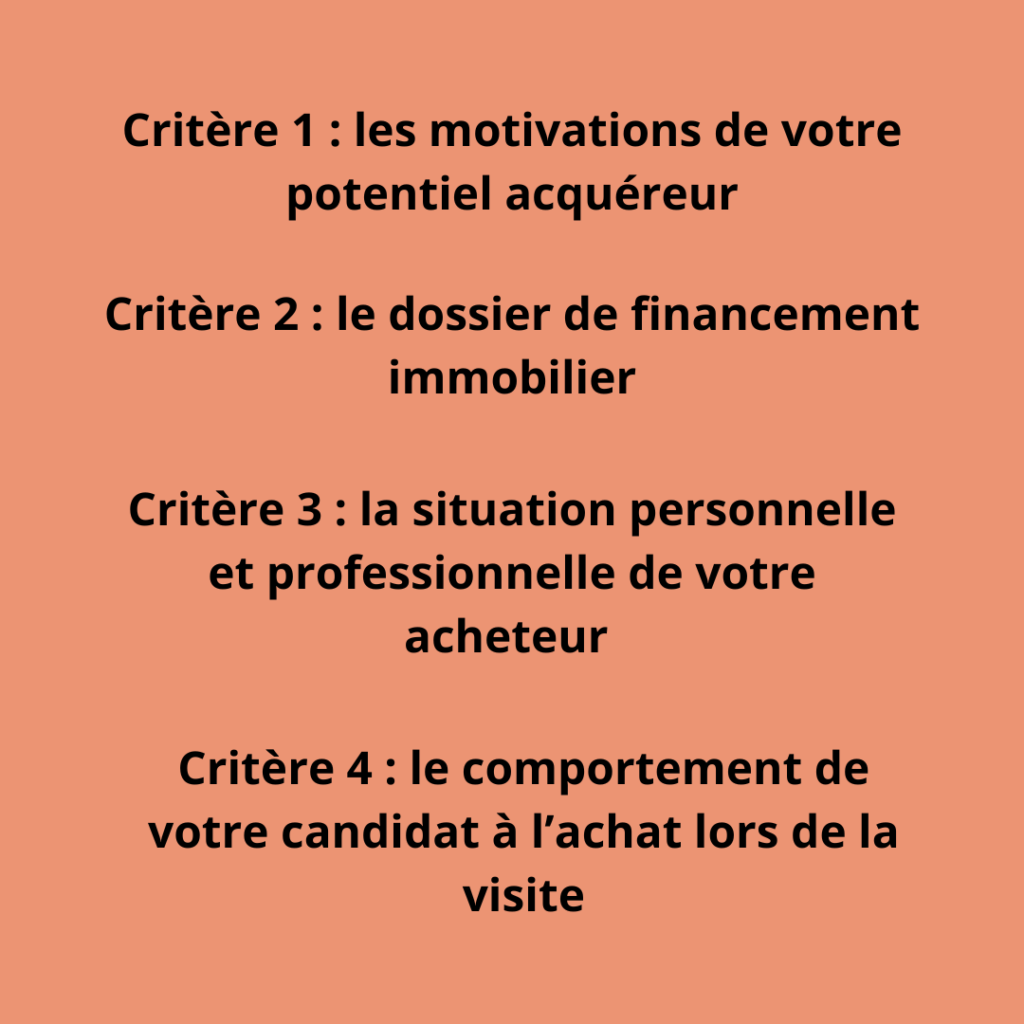

Critère 1 : les motivations de votre potentiel acquéreur

Un acheteur semble intéressé par votre bien ? N’hésitez pas à le questionner et à « entrer dans sa tête » tel un mentalist ou un medium. Cela signifie :

- connaître son projet de vie : pourquoi est-il en recherche ? Les raisons ne manquent pas : évolution de la famille, mutation professionnelle, recherche d’un nouveau cadre de vie, départ en retraite…

- où en est-il dans ses recherches : pressé d’acheter ? S’il est propriétaire, a-t-il déjà mis en vente son logement ? A-t-il déjà visité des biens et combien ? Quels sont ses critères incontournables ?

- sa recherche est-elle précise : est-il clair sur les critères principaux du bien recherché ?

Tous ces éléments servent à comprendre son projet d’achat immobilier et son profil d’acheteur.

Le saviez-vous ?

5 c’est le nombre maximum de visites pour la majorité des Français. (Source Meilleurs Agents)

Pour rappel ?

Les profils risqués font des offres d’achat uniquement pour bloquer le bien et poursuivent leurs recherches pour trouver toujours mieux.

Critère 2 : le dossier de financement immobilier

La clé de la réussite, c’est la solidité du financement. Assurez-vous donc de la solvabilité de l’acheteur et de sa capacité à obtenir son financement.

L’apport personnel de votre futur acquéreur est une première indication intéressante. Bien évidemment vous n’allez pas lui demander ces informations de but en blanc, c’est, de toute manière, interdit.

Soyez plus malin et sollicitez-le en faisant connaissance. Par exemple : est-il déjà propriétaire de sa résidence principale ? La vente de ce logement c’est l’assurance que son banquier sera attentif à sa demande de prêt.

Certaines situations personnelles permettent d’affiner votre point de vue : un prêt familial pour le premier achat d’un jeune, une personne divorcée ayant vendu un bien dispose d’un vrai apport, un acheteur bénéficiant d’un héritage,

Vient ensuite sa capacité à emprunter.

Sur ce point, le questionnement est indispensable et l’acheteur doit répondre simplement et clairement. À défaut, il faut se méfier.

A-t-il déjà sollicité son banquier ou un courtier immobilier pour faire une simulation ? Sait-il quel montant de prêt et quel taux il peut obtenir ?

Le prix de votre bien est-il en phase avec son budget ?

L’accord de principe de l’organisme financeur est-il obtenu ?

Le candidat à l’achat vous paraît sérieux ?

N’hésitez pas à demander une attestation de faisabilité de financement, preuve que l’organisme qui l’épaule est bien informé de son projet d’achat immobilier.

Un bon acquéreur n’est pas obligatoirement propriétaire de son bien actuel, sinon cela réduirait drastiquement le nombre potentiel d’acheteurs. Il peut prétendre à des aides, coups de pouce financiers, notamment s’il est primo-accédant avec le Prêt à Taux Zéro (PTZ). Les prêts accordés par l’État, ceux octroyés par des organismes publics (Prêt Action Logement, PAS) ou des collectivités locales fiabilisent une candidature.

Critère 3 : la situation personnelle et professionnelle de votre acheteur

Laissez votre visiteur se raconter, vous en apprendrez souvent plus que vous n’imaginez. Et ces éléments mis bout à bout vous éclaireront pour choisir le meilleur acheteur.

Vous devez savoir s’il achète le bien seul, s’il vit en couple, s’il est marié, avec ou sans enfant. Les informations sur sa situation professionnelle sont également essentielles : salarié, chômeur temporaire ou permanent, indépendant, fonctionnaire.

Dans quelle branche travaille-t-il ? Etc. Les banques, elles, y sont vigilantes et se réservent le droit de refus de délivrance du prêt en fonction de sa capacité d’emprunt.

Le saviez-vous ?

Le meilleur profil n’est pas nécessairement celui qui emprunte le moins.

Critère 4 : le comportement de votre candidat à l’achat lors de la visite

On vous l’accorde, cette notion est plus irrationnelle que les précédentes et pour autant son rôle est souvent primordial.

Qu’avez-vous perçu, ressenti pendant la visite ? Pensez-vous que le visiteur a été intéressé ? Semblait-il à l’aise dans le logement, curieux de l’environnement (commerces, écoles, voisinage) ? Était-il distant ou alors dans la projection ? Était-il focalisé sur les qualités ou les défauts de votre maison, ou les deux ? Si le client semble se projeter facilement, vous avez de bonnes raisons de penser qu’il sera motivé pour aller au bout de la transaction immobilière. S’il fait une offre alors qu’il a été négatif tout au long de la visite, rassurez-le sur les points à améliorer d’ici la vente finale et proposez-lui une contre-visite, Mais un désistement en cours de route reste encore possible.

J’ai plusieurs offres simultanées pour mon bien, que faire ?

Si une des offres d’achat reçues est au prix, vous n’avez aucune raison de ne pas l’accepter, sauf si vous avez des doutes quant à la motivation de l’acquéreur. Sachez que dans le cas d’une vente en direct, une offre au prix engage le vendeur.

Refuser une offre d’achat au prix ne peut se faire que sous certaines conditions.

Dans le cas d’une vente avec un agent immobilier, il faut distinguer le mandat de représentation du mandat simple. En cas de mandat de représentation, une offre au prix faite à votre intermédiaire vous engage. Si vous refusez l’offre, le professionnel peut vous demander une indemnisation. Si deux acheteurs potentiels font une offre au prix et conditions du mandat simultanément : à vous de sélectionner, avec le professionnel qui vous accompagne, « le bon » candidat. En tout cas, celui qui vous semble le plus fiable pour signer devant le notaire l’acte final. Le mandat simple au contraire vous laisse libre de choisir votre acheteur et vous n’êtes pas tenu d’accepter la première offre au prix.

Le choix de l’acheteur idéal avec un agent immobilier

Sachez que le professionnel de l’immobilier représente un gage de sécurité supplémentaire pour vous. Au-delà de la recherche d’acquéreurs et de l’organisation des visites, l’expert immobilier est la personne la plus qualifiée pour vous aider dans le choix de l’acheteur. L’agent peut par exemple demander au potentiel acheteur de remplir un formulaire d’offre d’achat. Dans ce document seront mentionnés l’apport, le montant du prêt, autant d’informations qu’il peut analyser et décrypter avec et pour vous.

Le saviez-vous ?

Un acheteur accompagné d’un chasseur immobilier est un bon indicateur du sérieux et de la viabilité de son projet d’achat.

Vendre son logement, c’est écrire un nouveau chapitre de sa vie. Chacun rêve d’un acheteur à la hauteur du bien précieux qui lui sera confié. Au-delà des paramètres financiers, administratifs… une vente immobilière reste une affaire avant tout de relations humaines. Entourez-vous des bonnes personnes et prenez toutes les précautions indiquées dans cet article.

Surtout n’oubliez pas de vous faire confiance : votre ressenti est le premier des critères à prendre en compte.